第一章② 仕訳とは何か 初心者向けにやさしく解説!【みんなの簿記】

仕訳(しわけ)とは、

1つの取引を2つの視点で見ることです

簿記は、仕訳に始まり、仕訳で終わる、といって過言ではありません。

簿記を学びことを挫折する人、簿記を苦手にする人は、大抵の場合、仕訳が苦手な人です。

仕訳とは、1つの取引を2つの視点で見る、ことです。

仕訳について、具体的に考えてみましょう。

あなたが、コンビニで、おにぎりを100円で買った、という事実を考えてみましょう。

あなたは、おにぎりを手に入れました。その一方で、あなたは、現金100円を失った。

という2つの事実があることがわかります。

もうひとつ具体例です。

あなたが、友人から10,000円を借りた、という事実を考えてみましょう。

あなたは、現金10,000円を手に入れました。一方で、友人から10,000円の借金をした。

という、2つの事実があることがわかると思います。

このように1つの取引を2つの視点でみることが仕訳です。

仕訳の基本ポイントは2つです。

まず、一つ目のポイントです。

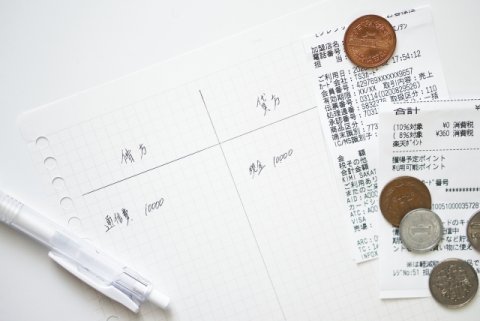

仕訳は、取引を伝票に記入します。

伝票は、基本的な記入欄は、以下のようになります。

| 借方(かりかた) | 貸方(かしかた) |

伝票は、左右に区分されています。

左側が「借方」(かりかた)、右側を「貸方」(かしかた)といいます。

この借方、貸方という名称に特別な意味はありません。

左側が、借方で、右側が、貸方と覚えておけばよいと思います。

簿記の学習は、仕訳することが軸になります。

具体的な使い方は、これからくわしく説明していきます。

まず、仕訳を伝票に記入する際、左側が「借方」、右側が「貸方」と覚えましょう。

仕訳の左右の金額は同じになる

二つ目の仕訳のポイントは、左右の金額は、必ず同じになることです。

これは「借方」と「貸方」に記入される金額が「必ず同じになる」ということです。

つまり、つぎのようになります。

| 借方 | 貸方 |

| 10,000 | 10,000 |

「借方」「貸方」とも同じ10,000円という金額が記入されています。

このように簿記では「借方」と「貸方」に必ず同じ金額が記入されます。

これらの2つの仕訳のポイントは、これから簿記を学んでいくうえでとても役立ちます。

しっかりここで覚えましょう。

仕訳とは何か まとめ

- 仕訳とは、1つの取引を2つの視点でみることを意味します

- 仕訳は、取引を伝票に記入します

- 仕訳した借方と貸方の金額は必ず同じになる

第一章 簿記とは何か もくじ一覧