第一章④ 簿記のながれを知る

簿記のながれ とは何か

「今、自分が学んでいるところは、簿記の全体において、どこの部分なのか?」

この点を、確認しながら学んでいくと、効率的に学べます。

「簿記のながれ」を最初に知っておくと便利です。

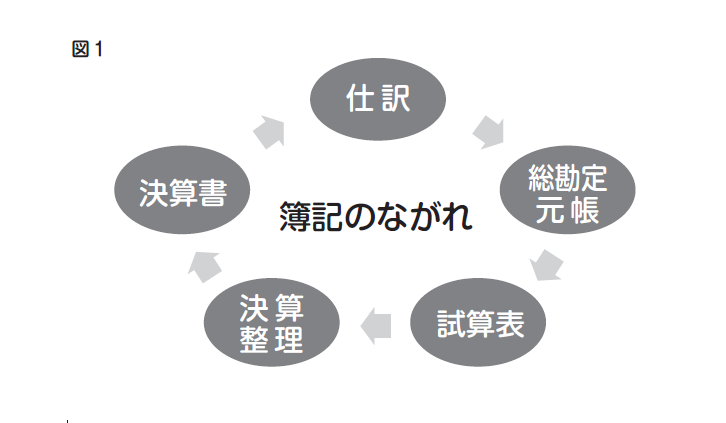

いま、簿記のどの部分の学習をしているかを理解して学べることになるからです。【図1】

ざっくり、簿記のながれ を見ていきましょう。

まずは、仕訳です。

これは、日常業務の取引によって始まります。

商品を仕入れたり、商品を売ったりすることです。

また、水道光熱費の支払い、社員へのお給料の支払いなどです。

取引が発生すれば、仕訳をします。

仕訳をすれば、仕訳帳に記入し、総勘定元帳に転記します。

総勘定元帳とは「現金」「売上」などの各勘定科目ごとに整理されたノートと考えてください。

総勘定元帳の記入をもとに試算表を作成します。

そして、月ごとに試算表を作成し、仕訳帳や総勘定元帳の勘定科目や金額をチェックします。

さらに、年1回の決算書の作成のために決算整理を行います。

決算整理とは、試算表を決算書である(貸借対照表や損益計算書)へ

記載できる数字に整理することです。

そして、決算整理後、最終的に貸借対照表や損益計算書を作成します。

簿記のながれ まとめ

- 簿記の学習は、最初に簿記のながれ を知っておくと学習がスムーズです

- 簿記のながれは、仕訳→総勘定元帳→試算表→決算整理→決算書の作成になります。

第一章 簿記とは何か もくじ一覧