決算書の基本を学びましょう

決算書は、会社の通信簿です

決算書は、会社の1年間の経営実態を営業成績と財産状態という2つの視点から表示するものです。

1年間の営業成績がわかる書類が損益計算書です。

会計期末の財産状態がわかる書類が貸借対照表です。

決算書は、会社の通信簿といえます。

このサイトでは、決算書の基本をわかりやすく説明していきます。

決算書の種類

決算書は、財務諸表とも呼ばれます。

決算書は、会社の経営実態を数値で表現した書類です。

その数値は、一定のルールに従って、客観的に算定されたものです。

決算書の代表的な書類は、2つあります。

「貸借対照表」と「損益計算書」です。

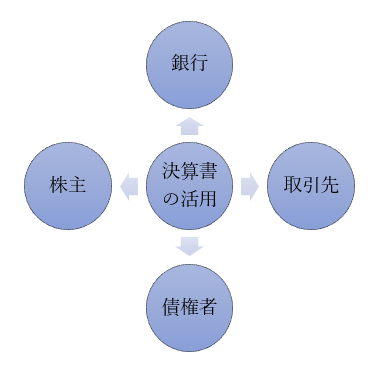

利害関係者と決算書

決算書を活用する人たちは、どのような人たちでしょうか。

決算書は、経営者や社員ばかりでなく、その会社にかかわる株主、出資者、取引先、銀行、債権者など実に多くの人たちが活用します。

これらの人々を総じて、利害関係者といいます。

利害関係者が必要とする情報で、特に重要なものが、貸借対照表や損益計算書などの決算書ということになります。

利害関係者は、決算書を分析することで、その会社の特徴や特性を知ることになります。

決算書の作成ルール

決算書は、各会社の責任で、一定のルールに基づいて作成されます。

決算書は、1年ごとに作成されます。

この時間的な区切りを会計期間(会計年度、事業年度)といいます。

また、会計期間の初めを期首、終わりを期末、あるいは、決算日といいます。