給与計算の基本

各会社で、給与計算方法は違う。

給与計算の基本を学んでいきましょう。

給与は、法律も絡んできますので、しっかり学んでいきましょう。

給与は会社によって計算方法が違います。

具体的には給与の締め日や支払日です。

よく言う15日締めの25日支払い、などです。

これらは就業規則や賃金規定に詳しく記載されているはずです。

給与計算の重要なポイントの一つに労働基準法で定められた賃金支払いの5原則があります。

- 通貨で支払う

- 直接本人に支払う

- 賃金の全額を支払う

- 毎月一回以上支払う

- 一定期日に支払う

賃金は通貨で支払わなければなりません。

したがって、小切手や会社の商品など現物で支払うことはできません。

賃金は直接、労働者に支払わなければなりません。

たとえ、労働者の親権者や法定代理人等であったとしても支払うことはできません。

賃金はその全額を支払わなければなりません。

貸付金や違約金などと相殺することはできません。

ただし、法令にもとづき所得税、住民税、社会保険料などを賃金から控除することはできます。

賃金は、毎月、少なくても1回は支払わなければなりません。

賃金は、毎月25日支払い、毎月月末など、一定期日に支払わなければなりません。

ノーワーク・ノーペイの原則

労働者が、欠勤、遅刻、早退などのように労働の提供がない所定労働日や所定労働時間があるときは、賃金を支払う義務が発生しないことを「ノーワーク・ノーペイの原則」といいます。

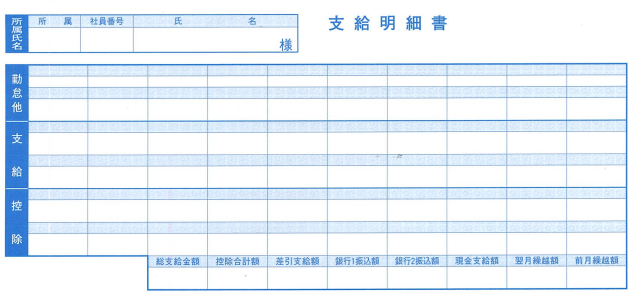

給与支給明細書の見方

・勤怠他

1か月間の働きぶりを振り返る項目です。

出勤日数、年次有給休暇の取得日数、残業時間などの勤務実態を知ることができます。

・支給

会社からの支払い内容がわかります。

基本給や、職能給のほか、家族手当、住宅手当などがわかります。

・控除

税金や社会保険料など給与から差し引かれる項目がわかります。