初級簿記⑩ 試算表とは何か

試算表とは何か

初級簿記の最後の講義は、試算表になります。試算表とは、総勘定元帳を集計した一覧表です。この試算表から、貸借対照表や損益計算書が作成されます。

あっという間に初級簿記の最終講義になった感じです。最終まで、頑張ります。

□試算表をつくる理由(わけ)

試算表をみれば、総勘定元帳の合計額や残高が一目でわかります。

試算表には、残高試算表や合計試算表、あるいは、合計残高試算表などの種類があります。

ここでは、残高試算表を取り上げます。

残高試算表の合計額は、借方と貸方が同じになります。

仕訳は、借方と貸方の金額が同じというルールで成り立っています。

このため、残高試算表の合計額も同じになるのは当然です。

残高試算表の「借方」と「貸方」の合計金額が一致すれば、仕訳から総勘定元帳へ転記します。

さらに、総勘定元帳から残高試算表への転記が正確であることが確認できます。

残高試算表の作成と見方

総勘定元帳から残高試算表作成までの流れをみていきましょう。

□「借方」は「借方」へ。「貸方」は「貸方」へそれぞれ転記する

総勘定元帳から残高試算表への転記は単純です。

総勘定元帳の借方に残高があるときは、借方へ転記し、貸方に残高があるときは、貸方に転記するだけです。

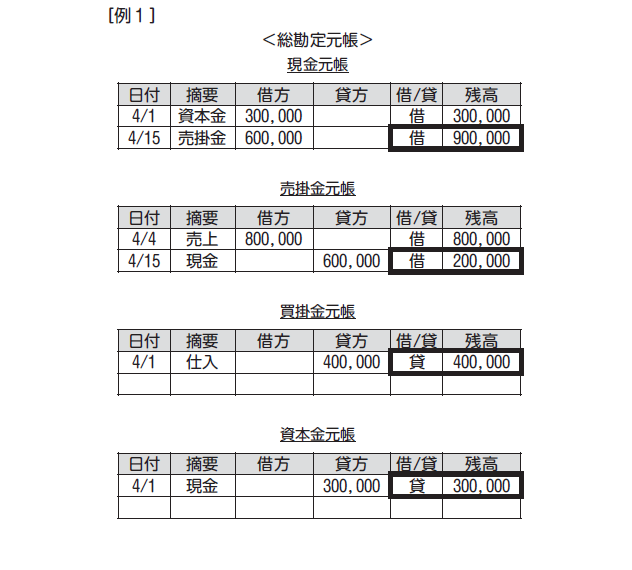

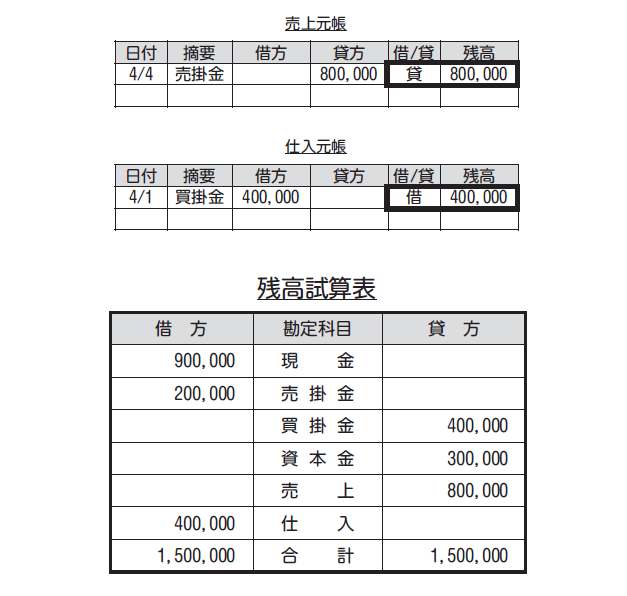

現金元帳をみてください。現金元帳の借方残高900,000円が残高試算表の借方へそのまま転記されています。

つぎに買掛金元帳をみてください。

買掛金元帳の貸方残高400,000円は残高試算表の貸方へそのまま転記されていることがわかります。

残高試算表は決算作業のスタートラインでもあります。

そもそもスタートが間違っていれば、正しい決算をおこなうことができません。

残高試算表の大切さがわかると思います。

まとめ

- 試算表とは、総勘定元帳を集計した一覧表です

- 試算表に基づいて、貸借対照表や損益計算書が作成されます。

これで、初級簿記の講座は、修了です。

お疲れ様でした。

つぎに3級簿記を学びましょう!

3級簿記の

こちらで、紹介しています。

↓