初級簿記⑨ 仕訳帳、総勘定元帳とは何か

仕訳帳とは何か

仕訳帳と総勘定元帳について説明していきます。仕訳をキレイに整理するノートが、仕訳帳です。そして、その仕訳帳からさらに各勘定科目ごとにキレイにノートを作成したものが、総勘定元帳とイメージしてください。

すべての教科を1冊のノートでまとめるより、教科ごとにノートがある方が、あとで見やすいですからね。

□仕訳をきれいに整理整頓するのが、仕訳帳です。

日々の仕訳は、ルールに基づいて整理する必要があります。

仕訳を日付順にきれいに整理する帳簿を「仕訳帳」といいます。

物事というのは何事もきれいに整理することでスムーズにいきます。

反対に机の中がきれいに整理されていた学生というのは、成績が良かったはずです。

これは、社会人でも変わりません。優秀な社員というのは、いつも机がきれいに整理されているものです。

何かとトラブルの多い社員というのは、机も乱雑で整理されていないケースが多いのです。

簿記についても同じです。

基本的な仕訳帳の記載例を紹介しておきます。

仕訳が、どのように仕訳帳に記載されているかのイメージをつかんでください。

□仕訳帳から仕訳帳への転記イメージ

「総勘定元帳」とは何か

勘定科目ごとに整理されたノート

簿記の勘定科目をみるとき、さまざまな勘定科目がごちゃまぜになっていたのでは、

見づらいし、あとからチェックするのも大変です。

このため、勘定科目ごとにきれいに整理しておく必要があります。

この勘定科目ごとにきれいに整理された帳簿を「総勘定元帳」といいます。

総勘定元帳とは、仕訳帳から総勘定元帳へ転記した勘定科目ごとのノートです。

どのように仕訳帳から総勘定元帳へ転記されるのかイメージをつかんで下さい。

たとえば、学生時代、国語や数学あるいは社会など教科ごとノートをつくったはずです。

1冊のノートに国語や数学をごちゃまぜにしたノートはつくらなかったと思います。

いろいろな教科をたった一冊のノートに書いたのでは、見づらいです。

また、あとから確認するとき何が書いているのかわかりづらくなります。

やはり、ノートは1教科1冊ずつ作るのがベストです。

これは、簿記においてもまったく同じです。

□ 仕訳帳から総勘定元帳への転記事例

・転記とは何か

まず、はじめに「転記」の意味を知っておく必要があります。

「転記」とは移転(・)記(・)入の略と考えてください。

つまり、仕訳帳から総勘定元帳へ「移転させ記入する」という意味です。

・仕訳帳から総勘定元帳への具体的な転記事例をみる

それでは、仕訳帳から総勘定元帳へ転記の例をみていきましょう。

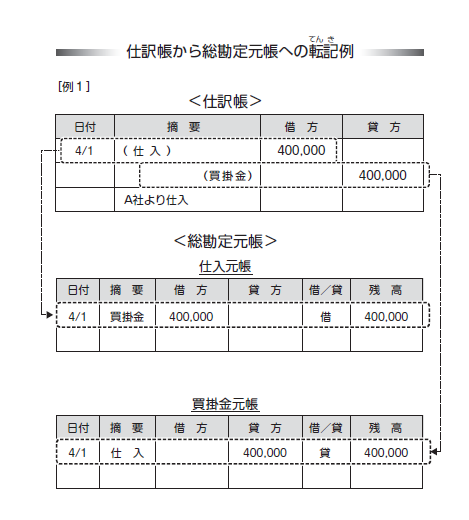

まずは、[例1]の基本パターンです。

4月1日の取引は「商品40万円を掛けで仕入れた」というものです。

この取引を仕訳帳から総勘定元帳へ転記します。

・「転記」は単純明快

転記の基本は、単純明快です。

「仕入は、仕入元帳へ」、「買掛金は、買掛金元帳へ」転記するだけです。

4月1日の取引を仕訳帳から総勘定元帳へ転記すれば、[例1]の仕入元帳と買掛金元帳のようになります。

総勘定元帳の見方

転記された総勘定元帳の見方をみていきましょう。

・「摘要欄」について

「摘要欄」は、仕訳帳の相手勘定を記入します。

仕入元帳をみて下さい。

4月1日の仕入元帳の摘要欄には「買掛金」と転記されてあります。

これは、 4月1日におこなった仕訳で、仕入の相手勘定が「買掛金」であることを意味します。

この点は、慣れるまで混乱するかも知れません。

はじめは注意しながら転記していきましょう。

つぎに買掛金元帳をみてください。

買掛金元帳の摘要欄には、「仕入」と転記されています。

4月1日の取引における買掛金の相手勘定が「仕入」だからです。

・「借/貸」欄について

残高が「借方」側か、「貸方」側の残高なのか、を判断するものです。

仕入元帳は、「借」と記入されています。

したがって、「借方」側の残高であることがわかります。

買掛金元帳をみてください。

ここでは、「貸」と記入されています。

したがって、「貸方」の残高であることがわかります。

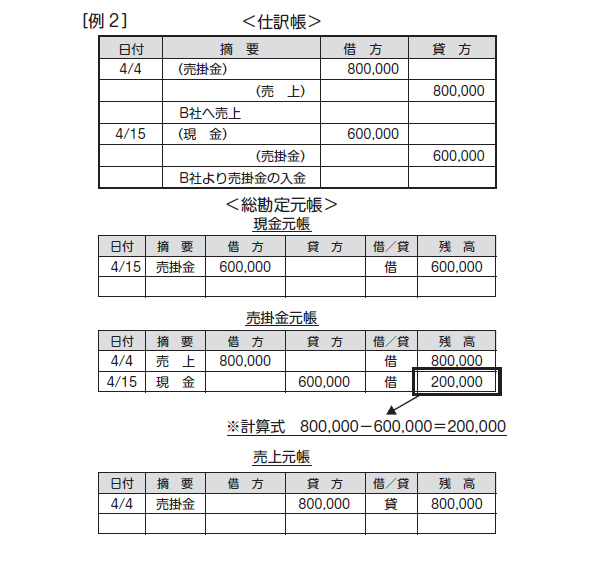

つぎに[例2]をみていきましょう。

要領は、[例1]と全く同じです。

この[例2]のポイントは、売掛金元帳の「残高」の見方になります。

・総勘定元帳の「残高」の見方について

売掛金元帳をみて下さい。4月15日の残高が200,000円となっています。

これは、4月4日にあった売掛金残高800,000円が、4月15日に600,000円分が

回収されたため、4月15日の時点において残高が200,000円であることを意味します。

800,000-600,000=200,000 というわけです。

総勘定元帳によって、仕訳帳では、バラバラだった勘定科目が、

日付順、勘定科目ごとにきれいに整理されることになります。

また、勘定科目ごとの残高もつねに把握できることになります。

まとめ

- 仕訳を日付順にきれいに整理する帳簿を「仕訳帳」といいます。

- 勘定科目ごとにきれいに整理された帳簿を「総勘定元帳」といいます。

つぎは、第十講義です。

こちらにご用意しています。

↓