初級簿記⑤ 収益、費用とは何か

収益・費用とは何か

目次

損益計算書で、会社の営業成績がわかります。収益と費用の2つの勘定科目グループに分かれています。しっかり、学んでいきましょう。

損益計算書の中身もかなりの情報量ですね。頑張って学んでいきます!

□損益計算書を学ぼう

勘定科目グループ「収益」「費用」について学びます。

「収益」「費用」の2つの勘定科目グループで、損益計算書は作成されます。

損益計算書で、会社の営業成績がわかります。

いくら売上げをあげ、どのくらいの費用がかかったのか。

そして、最終的な儲けである利益はいくらだったのか。

損益計算書の基本なつくりとおもな勘定科目について学んでいきましょう。

会社の「営業成績」を知る

□損益計算書で「会社の営業成績」がわかる

身近な例で、損益計算書をイメージしてみましょう。

学校の「成績表」を思い出して、考えていきましょう。

高橋君の成績表は、つぎのとおりでした。

| 国語 | 数学 | 英語 | 計 |

| 90 | 40 | 95 | 225 |

この成績表から高橋君は、国語や英語の成績が優秀なことがわかります。

一方で、数学は苦手なようです。

成績表によって、教科ごとの理解度や達成度がわかります。

また、成績表は、苦手教科の克服のため、今後の勉強方法にも役立ちます。

損益計算書で会社の「営業成績」を知る

会社の営業成績は、損益計算書でわかります。

英語では、Profit and Loss statement プロフィットアンドロスステイトメント。P/L ピーエルともいわれます)

商品がどのくらい売れたのか、費用はいくらかかったのか。

そして、いくら儲(もう)かったのか、がわかります。

儲かった金額は、利益といいます。

損益計算書は、会社の営業方法や経営戦略にも役立つ資料になります。

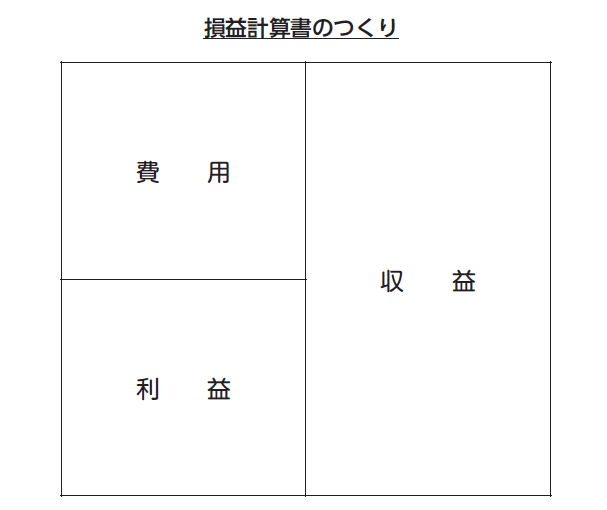

損益計算書は、つぎのようなつくりです。

「収益」と「費用」2つのグループの勘定科目をみていきましょう。

収益とは何か

□会社の利益は、収益からはじまる

収益と利益は違う

収益と利益は、とても似ています。

しかし、簿記においては、決定的に違いますので、注意が必要です。

たとえば、80万円で仕入れた商品を100万円で売り上げたとき、もうけはいくらでしょうか?

売り上げた100万円が、まるまる利益である「もうけ」になるわけではありません。

なぜなら、商品80万円を仕入れているからです。

つまり、もうけは20万円になります。

100万円―80万円=20万円

このとき、売り上げた100万円を「収益」といいます。

つまり、収益とは「利益を生み出すもと」のことです。

「収益グループ」のおもな勘定科目はつぎのとおり。

□売上(うりあげ)

商品を売り上げたときに使用します。

□受取利息(うけとりりそく)

預金から得られた利息に使用します。

□受取手数料(うけとりてすうりょう)

取引で得た手数料収入

□受取地代

土地を貸すことで得られた収入

□固定資産売却益(こていしさんばいきゃくえき)

建物や土地などを売却し、利益が出たときに使用します。

たとえば、800万円で購入した土地を1000万円で売却すれば、200万円の利益です。

これが、「固定資産売却益」です。

なお、固定資産とは、資産のうち建物・土地・備品や車両運搬具など1年以上所有している資産をいいます。

費用とは何か

費用がなければ、売上は生まれない

売り上げのために支払うさまざまなもの

モノやサービスを売り上げるためには、さまざまな支出がかかります。

まず、商品を仕入れなければなりません。

また、社員のお給料はもちろん、オフィスの賃借料、電話・ファックスなど

つまり、費用は、売上げに欠かせないものです。

「費用グループ」の勘定科目と内容はつぎのとおり。

□仕入(しいれ)

商品を仕入れたときに使用します。

□給料(きゅうりょう)

社員に支払ったお給料に使用します。

□通信費(つうしんひ)

電話料あるいは、ファックスやインターネットの通信料。

ハガキ代や切手代などに使用します。

□旅費交通費(りょひこうつうひ)

電車や地下鉄代あるいはバス代に使用します。

また、社員の出張旅費代にも使用します。

□水道光熱費(すいどうこうねつひ)

水道代や電気代あるいは、ガス代などに使用します。

□広告宣伝費(こうこくせんでんひ)

新聞広告やチラシ、あるいはインターネット広告を出したときに使用します。

□保険料(ほけんりょう)

火災保険や自動車保険などの保険料の支払いに使用します。

□支払家賃(しはらいやちん)

オフィスの賃借料に使用します。

□接待交際費(せったいこうさいひ)

取引先との飲食代

□固定資産売却損(こていしさんばいきゃくそん)

会社が所有する建物・土地・備品あるいは、車両運搬具を売却し、損失が出たときに使用します。

たとえば、1000万円で買った土地が、下落し、400万円で売ったとすれば、600万円の損失になります。

これを「固定資産売却損」としてあらわします。

損益計算書のまとめ

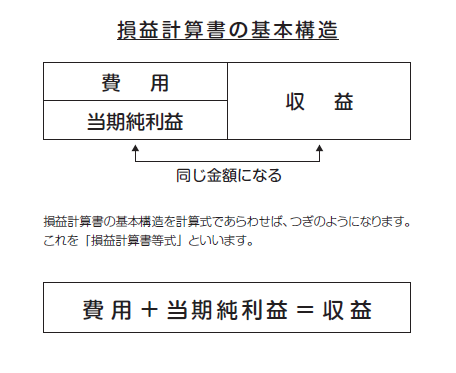

□損益計算書は、「収益」「費用」の2つのグループ、そして、その差額である「利益」から成り立ちます。

□ 勘定科目をつかって、損益計算書をみる

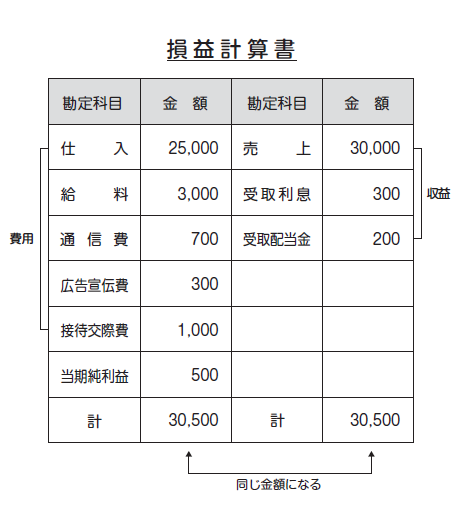

これまで、学んだおもな勘定科目をつかって、損益計算書をつくれば、つぎのようになります。

合計額が、借方・貸方それぞれ30,500で、同じ金額になっていることを確認してください。

つぎは、第六講義になります。

こちらで、解説しております。

↓