初級簿記④資産,負債,純資産とは何か

資産・負債・純資産とは何か

貸借対照表は、会社の財産が記載されるデータ表です。資産、負債、純資産の3つに区分されています。具体的に一気に解説していきます。

かなりの情報量ですね。しっかり、貸借対照表の基本を学びたいと思います!

□貸借対照表を学ぼう

貸借対照表に記載されるのは、資産、負債、純資産の3つの勘定科目グループです。

「資産」「負債」「純資産」について、それぞれ解説していきます。

貸借対照表では、会社がどんな資産をもっているのか。

負債はどのくらいあるのか。そして、純資産は、どのくらいあるのか、がわかります。

貸借対照表の基本的なつくりと主な勘定科目を学んでいきましょう。

会社の「財産」を知る

□佐藤さんはホントにお金持ちか?

佐藤さんは、5億円の豪邸に住んでいます。

海の見える小高い丘にある豪華な家は、周囲の人たちのあこがれです。

しかし、佐藤さんのことをくわしく知ると、大きな借金をしていることがわかりました。

銀行からなんと10億円の借金をしていることがわかったのです。

5億円の豪邸の2倍の借金です。

はたして、佐藤さんをお金持ちといえるでしょうか?

貸借対照表で、会社の「財産」がわかる

お金持ちに見えた人が、意外に大きな借金があった。

というようなケースは、個人ばかりでありません。

これは、会社でもよくあるケースです。

ある会社が100億円の資産を持ち、本社が都心にある高層ビルだった。

しかし、銀行からの借入金が200億円もあったのでは、とても優良企業とはいえません。

資産を超える大きな借金を抱えた会社と取引をするのは、とても危険です。

いつ倒産してもおかしくないからです。

このため、会社の「財産」をくわしく知ることが必要です。

会社の「財産」は、決算書である「貸借対照表」で知ることができます。

英語でBalance Sheet (バランスシート。 B/S ビーエスともいわれます)

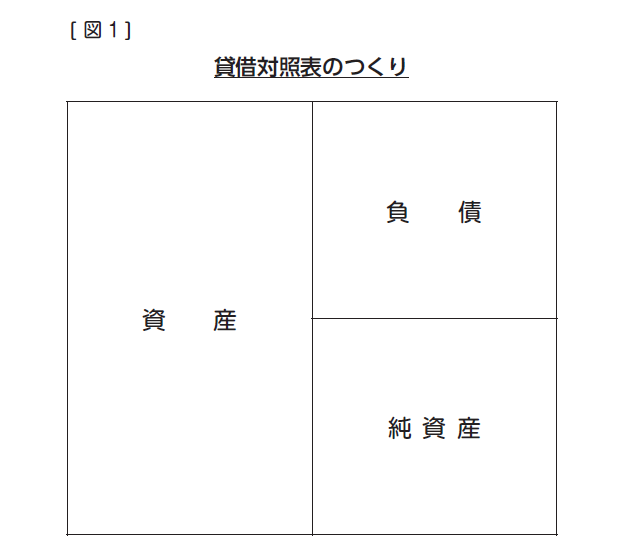

貸借対照表は「資産」「負債」「純資産」の3つのグループで作成されます。

貸借対照表のつくりは、[図1]のとおりです。

「資産グループ」の中身からくわしくみていきましょう。

資産とは何か

□会社が大切にしているさまざまなモノ

わたしたちは、大切にしている「モノ」を持っています。

お金はもちろん、時計やくつ、あるいは、車やバイク。

さらにマイホームやマンションを持っている人もいるでしょう。

これらは、いずれもわたしたちの大切な「モノ」です。

ちょっと、難しい言い方をすれば、これらのモノは「資産」です。

簿記の「資産」も私たちが持っているモノである「資産」をイメージすれば、ほぼ同じです。

資産とは「会社が大切にしているさまざまなモノ」です。

なお、社員は大切ですが、モノではないので簿記の「資産」ではありません。

それでは、具体的に「資産」グループのおもな勘定科目をみていきましょう。

「資産グループ」のおもな勘定科目と内容はつぎのとおりです。

□ 現金(げんきん)

毎日つかっている1万円札や千円札などの紙幣や100円玉などの硬貨である「現金」。

さらに簿記では、小切手を受け取ったときも「現金」として扱います。

小切手は、すぐに現金になるからです。

□当座預金(とうざよきん)

銀行の「当座預金」をつかったときに使用します。

たとえば「小切手」の支払いは、当座預金から引き落とされるため「当座預金」を使用します。

小切手で支払うことを「小切手を切る」あるいは、「小切手を振り出す」という表現を使います。

ビジネス用語として定着しているので、ぜひ覚えておきましょう。

□普通預金(ふつうよきん)

銀行の「普通預金」をつかったときに使用します。

普通預金にお金を預けた、あるいは、普通預金からお金を引き落としたときに使用します。

□売掛金(うりかけきん)

商品を売り、代金が回収されていないときに使用します。

会社間の取引は、すぐに代金が回収できないのが実情です。

このような商品の売買を「掛(か)け売り」といいます。

□受取手形(うけとりてがた)

約束手形や為替手形の手形を受け取ったときに使用します。

実務ではほとんどが約束手形になります。

約束手形とは、支払人が、支払日に決められた金額を受取人に支払う証券のことです。

□貸付金(かしつけきん)

取引先などへお金を貸したときに使用します。

□未収入金(みしゅうにゅうきん)

商品の売上以外の代金を受け取っていないときに使用します。

たとえば、株券を売却したときの代金を受け取っていないときです。

□繰越商品(くりこししょうひん)

決算日に在庫としてある商品に使用します。

□備品(びひん)

机・イス・パソコンあるいはコピー機やfax機などに使用します。

□建物(たてもの)

自社ビルや倉庫などを建てたときに使用します。

□土地(とち)

会社で土地や駐車場などを購入したときに使用します。

□車両運搬具(しゃりょううんぱんぐ)

車などを購入したときに使用します。

負債とは何か

「負債」とは、会社の借金です

さまざまな借金

わたしたちの生活で、借金は身近なものです。

クレジットカードの利用は、その代表的なものでしょう。

買った商品の代金をその場で支払わず、あとで支払うのですから、これは借金です。

また、マイホーム購入のため、住宅ローンを借りている人も多いでしょう。

これも借金です。

会社にもさまざまな借金があります。

会社の借金を「負債」といいます。

「負債グループ」のおもな勘定科目と内容はつぎのとおりです。

□買掛金(かいかけきん)

仕入れた商品の代金未払いに使用します。

ふつう、会社間の取引は、あと払いになります。

いわゆるツケ払いです。このような商品の仕入れを「掛(か)け仕入れ」といいます。

□支払手形(しはらいてがた)

約束手形を使って、代金を支払ったときに使用します。

支払先に対して、決めれた金額を支払日に支払わなければなりません。

□未払金(みはらいきん)

仕入れ代金以外で、未払いのモノに使用します。

たとえば、オフィスの机・イスなどの代金未払いです。

□借入金(かりいれきん)

銀行などからお金を借りたときに使用します。

□預り金(あずかりきん)

会社が一時的に預かっているお金に使用します。

社員の所得税や社会保険料は、お給料を社員に支払うとき、差し引いて支払います。

これは、一時的に会社がお金を預かるためです。

会社は社員に代わって、所得税や社会保険料を税務署などにまとめて支払うためです。

純資産とは何か

純資産とは、資産から負債を差し引いた「純粋な財産」です

純粋な資産とは何か

資産から負債を差し引いた残高が「純資産」です。

たとえば、3000万円のマイホームの購入に 2000万円の借金をしたケースを考えてみましょう。

このとき、マイホームの純粋な資産は、いくらでしょう。

購入代金の3000万円でしょうか?

2000万円の借金がありますから、これを差し引く必要があります。

つまり、3000万円―2000万円=1000万円。

マイホームの純粋な資産は、1000万円と考えられるわけです。

会社の純資産の考え方も同じです。

資産から負債を差し引き、純粋な資産である「純資産」を求めることができます。

「純資産グループ」のおもな勘定科目と内容はつぎとおりです。

□資本金(しほんきん)

株主から出資されたお金です。

貸借対照表のまとめ

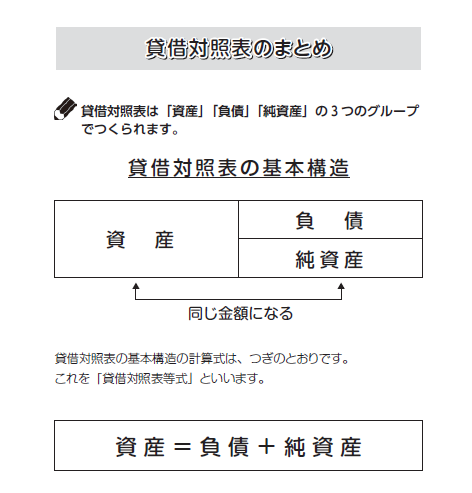

貸借対照表は「資産」「負債」「純資産」の3つのグループでつくられる

[図1]

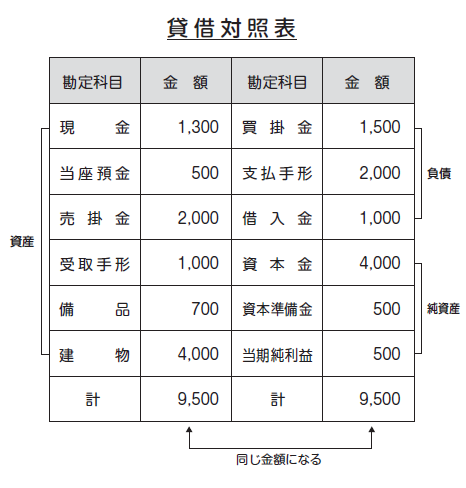

これまで、学んだおもな勘定科目をつかって、貸借対照表をつくれば、つぎのようになります。

[図2]

合計額が、借方・貸方それぞれ9,500で、同じ金額になっていることを確認してください。

つぎは、第五講義になります。

こちらこご覧ください。

↓