初級簿記②「簿記のポイント」とは何か

「簿記のポイント」を覚えましょう!

何事にも基本となるポイントがあります。簿記の基本となる学習ポイントは「勘定科目」と「仕訳」です。さっそく、解説していきます。

まずは、理屈抜きで、簿記のポイントである「勘定科目」と「仕訳」を覚えましょう。

・ポイント① 勘定科目(かんじょうかもく)

・ポイント② 仕訳(しわけ)

まず、ざっくり説明していきます。

くわしくは、各講座で、説明していきます。

ここでは、簡単なイメージをつかめれば十分です。

ポイント①である「勘定科目」から見ていきましょう。

ポイント①「勘定科目」とは何か

簿記の「勘定科目」とは、英語を学ぶときの「英単語」と同じです。

英語を話すにしても書くにしても「英単語」を知らなければ、どうにもなりません。

同じように簿記を学ぶとき「勘定科目」は、かならず覚えなければなりません。

勘定科目は理屈抜きに覚えるしかないのです。

勘定科目は、5つのグループに分けられます。

□資産(しさん)グループ

□負債(ふさい)グループ

□純資産(じゅんしさん)グループ

□収益(しゅうえき)グループ

□費用(ひよう)グループ

【参考】

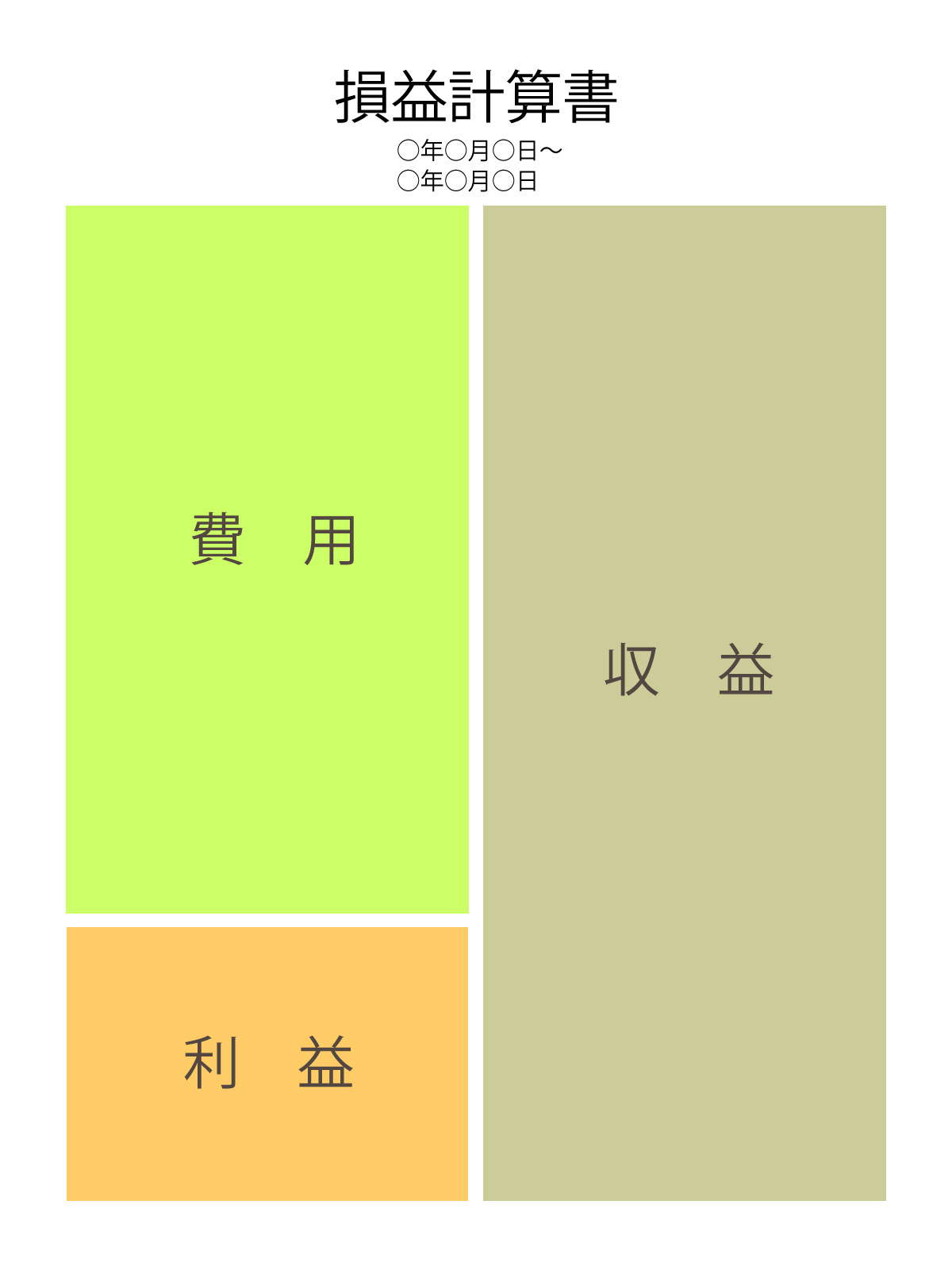

簿記のスキルを身につけることで、貸借対照表と損益計算書が作成されます。

資産、負債、純資産、収益、費用は、以下のように表示されます。

ポイント②「仕訳」とは何か。

仕訳とは、

ポイント①で覚えた「勘定科目」を使ってあらわす、

簿記の言葉(ことば)と考えて下さい。

簿記が苦手な人は、この仕訳がよくわかっていない人がほとんどです。

初級講座では、この「仕訳」をていねいに説明していきます。

まず、仕訳には、基本となるルールが3つあります。

まずは、理屈抜きで、とにかく覚えましょう。

□仕訳のルール①

簿記には「フォーム」がある

簿記には決まった「フォーム」があります。簿記の形式といってもよいでしょう。

簿記のフォームは、つぎのようなものです。

簿記のフォーム

| 借方(かりかた) | 貸方(かしかた) |

フォームの左側を「借方(かりかた)」といいます。そして右側を「貸方(かしかた)」といいます。

具体的な使い方は、これからくわしく説明していきます。

ここでは、簿記には「フォーム」があること。

そして、左側が「借方」、右側が「貸方」という簿記の用語を覚えましょう。

□仕訳のルール②

借方と貸方は異なる勘定科目になる

簿記では、異なる勘定科目が、簿記のフォームに記載されます。

たとえば、借方に「A勘定科目」、貸方「B勘定科目」というようになります。

| 借方 | 貸方 |

| A勘定科目 | B勘定科目 |

□仕訳のルール③

左右の金額は同じになる

これは、「借方」と「貸方」という左右に記入される金額が「必ず同じになる」ということです。

つぎの金額をみてください。「借方」「貸方」とも同じ10,000円という同じ金額が記入されています。

簿記では、「借方」と「貸方」に必ず同じ金額が記入されるのです。

これを「貸借平均の原理(原則)」といいます。

| 借方 | 貸方 |

| A勘定科目 10,000 | B勘定科目 10,000 |

仕訳については、のちの講座でくわしく説明していきます。

まとめ

- 簿記には「勘定科目」と「仕訳」という2つの学習ポイントがある

- 勘定科目とは、たとえば、英語学習の英単語」と同じです。とにかく、覚えるしかありません。

- 仕訳とは、勘定科目を使って生まれる「簿記のことば」です。仕訳で、取引実態がわかります。

つぎは、第三講義になります。

こちらで解説しております。

↓